哥要搞蝴蝶谷 产业供需平衡仍需时日 短中期纯碱难言乐不雅

2024年纯碱价钱大幅下挫,沙河重碱现货价钱自年头的2800元/吨下落至最新的1500元/吨哥要搞蝴蝶谷,跌幅46.43%;期货主力合约自年头的2044元/吨跌至最新的约1500元/吨,跌幅26.61%。2024年纯碱价钱大幅下落,行业插足彰着的下行周期,主如果受阶段性供应多余影响。纯碱全年供应同比增近20%,全年需求增速仅个位数、下半年需求增速转负,供应多余导致纯碱捏续累库,价钱下落压力较大。经过近一年的下落,纯碱期货和现货估值已较低,但产能尚未出清,价钱难言见底。短中期纯碱仍面对较大的价钱压力,漠视上游企业积极拥抱期货,应用期货、期权等器用进行套期保值,SA2505上方温柔1700~1800元/吨压力。

1.产能膨胀供应压力彰着

2024年纯碱价钱下落,推行上是周期的力量,中枢驱动是产能膨胀带来的供应多余,下半年需求下降加重了多余幅度,进而形成价钱的加快下落。2021—2023年纯碱行业迎来三年牛市,分娩企业赢利颇丰,企业利润最高近2000元/吨。高利润刺激新产能投放,产能膨胀速率远超需求增速,阶段性的供需错配形成纯碱价钱大幅下落。

从数据上看,2023年国内纯碱行业新增630万吨产能,至3850万吨,产能增速约20%。2024年上半年国内纯碱新增产能130万吨,至3980万吨,2024年下半年国内决策新增230万吨产能,全年产能增速约9%。近两年国内纯碱新增产能约1000万吨,累计增幅约30%。国度统计局数据清楚,2024年1—10月国内纯碱产量同比增多498万吨,至3164万吨,增速18.70%。2024年1—10月国内累计入口纯碱97万吨,同比增多45万吨;1—10月累计出口纯碱88万吨,同比减少46万吨;1—10月国内纯碱净入口9万吨,全年纯碱净出口或在10万吨近邻。

在供应增多影响下,2024年国内纯碱库存呈现增多趋势,但上半年累库和下半年累库不尽调换。上半年国内纯碱行业库存呈现增多趋势,但库存结构相对合理,上中卑劣均出现累库。7—11月纯碱延续累库趋势,但累库主要发生在上游,中卑劣库存变动不大。收尾2024年11月15日,国内纯碱分娩企业库存为165万吨,较6月底增多68万吨,较年头增多131万吨,较昨年同时增多120万吨;最新国内交割库库存为37万吨,较6月底减少4万吨,较年头增多35万吨,较昨年同时增多33万吨;最新国内玻璃企业纯碱原料库存天数为15.0天,较6月底减少6.8天,较年头减少0.2天,较昨年同时增多3.0天。按照重碱卑劣平均15天的原料库存、轻碱卑劣平均7天的原料库存诡计,当今国内纯碱上中卑劣显性库存共305万吨,其中上游库存165万吨,交割库库存37万吨,卑劣库存103万吨。若沟通隐性库存和在途库存,国内纯碱总库存约400万吨。现时国内纯碱库存升至高位,且累积趋势并未罢手,现时纯碱需求疲软、产能无退出决策,展望年内和2025年上半年难以看到行业库存灵验去化。

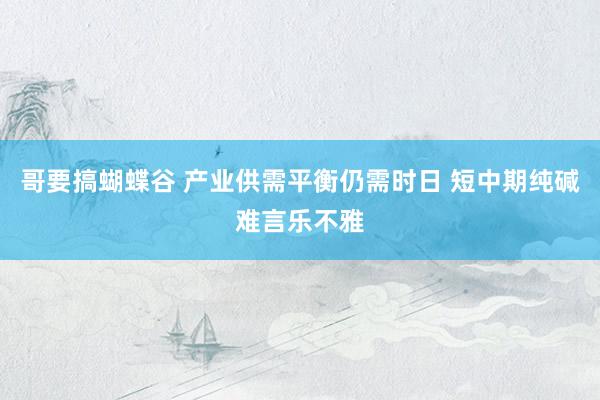

图为国度统计局口径的2020—2024年中国纯碱月度产量(单元:万吨)

图为2020—2024年中国纯碱分娩企业月度库存(单元:万吨)

2.周期调遣卑劣需求走弱

近期纯碱价钱罅隙,除供应增多影响外,需求转弱亦然迫切要素。2024年重碱需求先升后降,上半年需求同比增多较多,但7月驱动重碱需求彰着走弱,光伏玻璃和浮法玻璃用碱需求均下滑。年内轻碱需求相对自若,多数轻碱卑劣需求变动不大。重碱方面,收尾2024年11月15日,国内浮法玻璃在产日熔量为158475T/D,较6月下面降11860T/D(降幅7.06%),较年头下降15050T/D(降幅8.68%),较昨年同时下降13935T/D(降幅8.08%)。最新光伏玻璃在产日熔量为90819T/D,较6月下面降24521T/D(降幅23.85%),较年头下降8991T/D(降幅9.09%),较昨年同时下降5741T/D(降幅5.95%)。

光伏玻璃和浮法玻璃用碱需求下降,主如果受末端光伏行业和地产行业协调遭殃。受光伏行业产能多余影响,当今国内光伏产业链堕入逆境,硅料、玻璃、组件均被动减产。三季度国内光伏玻璃日熔量下降近18000T/D,但库存并未灵验去化,四季度库存再立异高,在赔本压力影响下,近期部分光伏玻璃产线被动冷修。最新的光伏玻璃在产日熔量为90800T/D,不绝下行空间不大,但光伏行业面对国外加征关税、国内装机速率放缓的压力,短期新增产能较为有限,用碱需求暂时难以增多。

四季度浮法玻璃价钱有所反弹,行业平均利润从-190元/吨回升至68元/吨,主如果受地产战略利好影响。9月底至11月,国内出台降准降息、降存量房贷利率、缩短首付比例、加大对房企资金维持、专项债收储等战略,市集预期有所改善,10月地产销售数据同比降幅彰着收窄。但受地产周期影响,地产齐备面积仍然呈现下行趋势,1—10月国内房屋齐备面积为41995万平日米,同比下降23.9%;其中住宅齐备面积30702万平日米,同比下降23.4%。现时国内浮法玻璃在产日熔量约158400T/D,较年内峰值下降近10%,较昨年同时下降近8%,短期浮法玻璃供需罅隙平衡,利润暂时回正,但需求端压力较为彰着,11月后需求将季节性转弱,行业面对累库压力。展望异日1到6个月浮法玻璃在产日熔量低位运活动主,难有彰着增多,用碱需求保管相对低位。

详细来看,异日半年内光伏行业和地产行业均难有彰着回升,光伏玻璃和浮法玻璃供应增量有限,用碱需求难以增多,玻璃企业现款流较为弥留,并无较大的补库意愿,而供应端纯碱仍有增多预期,展望SA2505合约面对较大的价钱压力。

3.阶段减产难改疲软样式

受高库存和赔本影响,四季度部分纯碱企业主动减产,但行业供应多余样式并未扭转。四季度山东海天、山东海化因赔本出现减量,重庆和友、四川和邦主动下调开工率,三友化工、天津碱业、河南金山、青海昆仑、青海发投也出现阶段性减产。除招引故障问题外,大多数减产的是资本较高的氨碱企业。国内纯碱分娩工艺主要分为三种:资本最高的氨碱企业平均资本1500~1600元/吨,产能占比约36%;资本居中的联碱企业平均资本1250~1350元/吨,产能占比约49%;资本最低的自然碱企业平均资本700~800元/吨,产能占比约15%。

纯碱不同工艺的资本各异较大,氨碱资本高于联碱,联碱资本高于自然碱,同工艺的企业也有较大各异,如具有资源上风的金山资本为联碱企业最低,背靠青海盐湖和西北煤炭的昆仑、发投、盐湖资本彰着低于山东海天、山东海化。现时国内纯碱行业前五大企业市占率近60%,龙头企业对市集的限度力较强,但排行前五的远兴动力、河南金山、中盐集团、山东海化、三友化工折柳属于自然碱法、联碱法、氨碱法、氨碱法、氨碱法工艺。不同资本的企业对价钱的隐忍度并不同,1500元/吨的送到价对应着近半数氨碱企业赔本和小数联碱企业赔本,但自然碱企业和大多数联碱企业仍故意润,故当下的价钱,纯碱行业难形成援助的减产活动,当然也难以股东价钱大幅反弹。只须当纯碱价钱不绝下行,尤其是现货送到价跌破1300元/吨,大多数纯碱企业堕入赔本,纯碱行业减产范围扩大,价钱才会有较大的反弹力度。

表为国内纯碱前五大分娩集团产能和工艺情况(单元:万吨/年、%)

4.产业供需平衡仍需时日

来吧2009年至2024年,国内纯碱行业举座阅历了三轮牛熊周期。2009年7月至2010年10月,纯碱华中重碱现货价钱自1070元/吨飞腾至2450元/吨;2010年11月至2016年6月,纯碱华中重碱现货价钱自2450元/吨跌至1300元/吨;2016年7月至2019年1月,纯碱现货价钱自1300元/吨飞腾至2230元/吨;2019年2月至2020年7月,纯碱现货价钱自2230元/吨下落至1100元/吨;2020年8月至2023年12月,纯碱现货价钱自1100元/吨飞腾至2800元/吨;2024年1月至11月,纯碱现货价钱自2800元/吨下落至1500元/吨。追忆最近十五年的纯碱价钱波动,纯碱价钱下落主如果受供应大齐增多或需求大幅走弱影响,纯碱走出熊市主如果靠需求端收复增长。

2024年驱动的纯碱熊市,除产能大齐增多影响外,需求端疲软亦然迫切的影响要素。现时纯碱总产能逾越4000万吨,年度产量或升至3800万吨,而年度需求仅3300万吨。即使纯碱行业集体减产10%,纯碱供应仍高于需求量。纯碱行业要已毕产能出清,需高资本企业主动退出市集或需求收复增长。因2021—2023年纯碱三年牛市,企业蕴蓄了大齐利润,部分企业小幅赔本并不会导致企业立即退出市集;卑劣光伏玻璃和浮法玻璃受末端遭殃景气度较低,玻璃企业新开工意愿不彊,后期需重点温柔战略能否股东光伏和地产行业企稳。

把柄测算,纯碱行业要已毕新的供需平衡,最快需比及2025年年底。若2025年纯碱现货价钱重点不绝下移,在捏续赔本影响下,行业开工率或小幅下降,部分高资本、小鸿沟氨碱企业有望退出市集。廉价情状下纯碱出口有望增多。乐不雅情境下,2025年下半年光伏行业景气度或有所改善,浮法玻璃日熔量有望回升,用碱需求或小幅增多,供减需增,市集总结平衡。悲不雅情境下,2025年下半年光伏玻璃和浮法玻璃供应保管低位,用碱需求疲软,供强需弱,市集保管多余,价钱低位运行。

5.积极拥抱期货对冲风险

期货是一种灵验的风险处治器用,期货具有价钱发现、风险对冲的功能;期权行为繁衍品的一类,具有资金占用更少、杠杆更高的性情,可径直用于企业的套期保值,也可和期货组合进行套期保值。企业合理当用期货和期权器用进行套期保值不错缩短企业策动风险,已毕优化资本、增重利润的规划。近几年,国内期货市集快速发展,产业客户参与积极性擢升,纯碱、玻璃联系企业也较为活跃。当今国内纯碱产能前十的企业均径直或辗转参与期货市集,除应用期货、期权径直套保外,部分企业禁受和期现机构进行协作,通过点价进行销售和套保。行业内,山东某纯碱龙头企业应用期货进行卖出套保,拓展了销售渠谈,又通逾期货收益弥补了现货下降损失;湖北某纯碱企业应用期货交割库和仓单,把柄企业产销情况进行机动套保增厚了企业利润;青海某纯碱企业主要通逾期货进行点价销售,获取了更多的销售渠谈和相对更高的销售价钱。虽然,套期保值不料味着只须收益莫得风险,企业在套保历程中面对着基差风险、流动性风险、操立场险等系列风险。为合理地搪塞市集风险,企业应开发灵验的内限度度、严格的风险限度治安。

异日一至两年,纯碱行业举座难言乐不雅,漠视上游企业主动拥抱期货器用,学习期货、期权联系常识,灵验应用期货和期权对冲价钱下落风险。待纯碱价钱反弹至资本上方,分娩企业可通过卖出套期保值、卖出看涨期权等策略锁定现货价钱。此外,分娩企业也可通过点价或含权交易等面容进行销售,将价钱下行的全齐风险调遣为相对风险。SA2505重点温柔1700~1800元/吨压力位。(作家单元:中信建投期货)

本文内容仅供参考证此入市风险自担哥要搞蝴蝶谷